Maliyet Hub Spoke

Güncelleme: 13 Mart 2026

Yusuf YILMAZ’dan not

Kreş açmak için devlet destekleri, bütçeyi rahatlatmak için güçlü bir araç olabilir; ama tek başına yatırım planı değildir. Sağlam sonuç için teşvik, maliyet, ruhsat, takvim ve işletme sermayesi aynı dosyada okunmalıdır. Önce toplam çerçeveyi görmek isterseniz

kreş açma maliyeti

sayfasıyla başlayın.

Kısa uyarı: Teşvik süreci doğru sırayı sever. Belge ve kapsam netleşmeden yapılan büyük alımlar, avantajın etkisini küçültebilir.

Kreş Açmak İçin Devlet Destekleri ve Hibe Rehberi 2026: Efsaneler ve Gerçekler

Kısa Cevap (Snippet)

Kreş açmak için devlet destekleri çoğu senaryoda doğrudan nakit hibe değil; yatırım teşvik mantığı içinde KDV, vergi ve SGK gibi başlıklarda maliyet baskısını azaltabilen avantajlardır. En kritik nokta şudur: önce kurgu, sonra belge, sonra harcama. Liste, takvim ve muhasebe disiplini zayıfsa avantaj küçülür; güçlü ise yatırım bütçesi daha kontrollü yönetilir.

Hızlı Uygunluk Skoru (5 Madde)

Bu sayfa karar vermek için ilk filtredir. Aşağıdaki maddelere verdiğiniz cevap ne kadar netse, teşvik dosyanız da o kadar güçlü olur.

- ✅ 1) Bütçe hazır mı? Sabit yatırım mantığını karşılayacak düzeyde yazılı plan var mı?

- ✅ 2) Lokasyon kesin mi? İl/ilçe ve yatırım yeri net mi?

- ✅ 3) Büyük alımlar durdu mu? Belge öncesi kritik faturalar kesilmedi mi?

- ✅ 4) Takvim planlı mı? Harcama ve açılış süreci yazılı mı?

- ✅ 5) Muhasebe hazır mı? Fatura, XML ve kayıt disiplinini yönetecek omurga var mı?

Kreş açmak için devlet destekleri konuşulurken iki yanılgı sık tekrar eder: İlki, “devlet doğrudan nakit para veriyor” beklentisidir. İkincisi ise “teşvik varsa her harcama otomatik avantajlı olur” düşüncesidir. Oysa gerçek hayatta sonuç; belge, liste, takvim ve muhasebe disiplinine bağlıdır. Bu yüzden önce toplam bütçeyi görmek, sonra teşviki o bütçenin içine yerleştirmek daha sağlıklı olur:

Kreş açma maliyeti

1) Kavram kargaşası: hibe mi, teşvik mi?

Kreş açmak için devlet destekleri denince birçok yatırımcı “nakit hibe” arar. Oysa uygulamada daha sık karşılaşılan yapı, yatırımın bazı maliyetlerini dolaylı biçimde hafifleten teşvik mantığıdır. Hibe varsa ek avantajdır; ama çoğu yatırımcı için ana oyun teşvik tarafında kuruludur.

- Efsane: “Kreş açana devlet doğrudan para veriyor.” Gerçek: Çoğu senaryoda avantaj, muafiyet veya indirim etkisi şeklinde görünür.

- Efsane: “Tüm harcamalar otomatik desteklidir.” Gerçek: Belge kapsamı ve liste disiplini belirleyicidir.

- Efsane: “Önce harcar, sonra dosyayı uydururum.” Gerçek: Zamanlama bu oyunun omurgasıdır.

Teknik sürecin belge odaklı tarafını daha detaylı görmek isterseniz kreşlerde yatırım teşvik belgesi süreçleri sayfası bu içeriğin doğal devamıdır.

2) Kreş açmak için devlet destekleri size ne kazandırır? (Karşılaştırma tablosu)

Destek mekanizması çoğu zaman “kasaya para girişi” değil, “kasadan çıkan yükün hafiflemesi” gibi çalışır. Bunu doğru anlayan yatırımcı, bütçe planını daha sakin ve daha gerçekçi kurar.

| Destek / Kalem | Yatırımcıya etkisi | Kreşte pratik not | Sık hata noktası |

|---|---|---|---|

| KDV etkisi | Belge kapsamındaki bazı alımlarda yük azalabilir | Liste kalitesi kazancın seviyesini etkiler | Belgesiz fatura veya liste dışı kalem |

| Vergi etkisi | Kâra geçiş sonrası vergi yükünü hafifletebilir | Kârlılık planı gerçekçi kurulmalı | “Hemen ilk ayda büyük kazanç” varsayımı |

| SGK etkisi | Personel maliyetinde nefes alanı açabilir | Kreşte personel önemli gider kalemidir | Bildirim ve plan disiplininin zayıf kalması |

| Finansman etkisi | Kredi veya finansman maliyetini şartlı hafifletebilir | Takvim ve kaynak yapısı uyumlu kurulmalı | Destek mekanizmasını “otomatik kredi avantajı” sanmak |

3) 2026 asgari yatırım mantığı: bunu “giriş bileti” gibi okuyun

Teşvik sistemi küçük ve dağınık harcamadan çok, planlı yatırım mantığını sever. Bu nedenle parasal eşikler ve uygulama detayları dönemsel olarak güncellenebilir. Buradaki doğru yaklaşım; bütçeyi dört parçaya ayırmaktır: ruhsat ve tadilat, kurulum ve demirbaş, işletme sermayesi, pazarlama ve açılış.

Şirket modeli ve muhasebe kurgusu da bu dosyanın parçasıdır. Çünkü teşvik tarafında yalnız para değil, yatırım sahibinin hukuki ve operasyonel omurgası da önemlidir. Bu başlık için tamamlayıcı sayfa: Kreş yatırımında şirket mi şahıs mı?

4) Altın kural: önce belge, sonra harcama

Kreş açmak için devlet destekleri içinde en kritik avantajlardan biri çoğu zaman zamanlamaya bağlıdır. Belge mantığı kurulmadan yapılan harcamalar, sonradan dosyaya güç katmak yerine dosyayı zorlayabilir.

Satın alma kararlarını bina ve ruhsat uygunluğundan kopuk yönetmeyin. Örneğin sonradan çıkacak yangın veya güvenlik revizyonları, ürün listesini ve harcama sırasını değiştirebilir. Bu nedenle teknik uygunluk tarafı da aynı masada olmalıdır.

Belge öncesi yanlış hamle, sonradan pahalı düzeltme demektir

Yatırımınızın teşvik mantığına uygun olup olmadığını, belge öncesi harcama risklerini ve dosya omurgasını birlikte görmek isterseniz danışmanlık akışına geçin.

5) Mini test: teşvike uygun musunuz?

Aşağıdaki mini test “başvurabilir miyim?” sorusuna ilk filtreyi koyar. Amaç kesin karar vermek değil; dosya disiplinine hazır olup olmadığınızı görmek.

- Şirket kuruldu mu ve temsil zinciri net mi?

- Toplam yatırım bütçesi yazılı hale getirildi mi?

- Henüz büyük alımlar için kritik faturalar kesilmedi mi?

- Lokasyon kesin mi?

- Muhasebe süreci belge disiplinini taşıyabilecek mi?

- Bonus: İşletme sermayesi ayrıca ayrıldı mı?

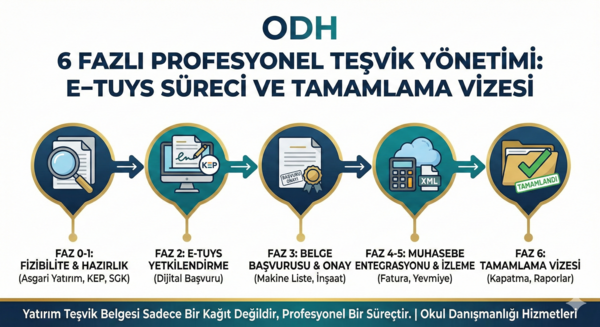

6) Adım adım akış: başvuru bitince iş bitmez

Teşvikte başarının yarısı belge, diğer yarısı operasyondur. Bu yüzden kreş açmak için devlet destekleri başlığında asıl kazanç; yatırım boyunca izlenebilir bir dosya oluşturmaktır.

- Ön fizibilite: bütçe, kapasite, lokasyon ve tadilat yükü netleşir.

- Kalem listesi: demirbaş ve satın alma mantığı yazılı hale getirilir.

- Finansman planı: özkaynak ve dış kaynak dengesi okunur.

- Başvuru hazırlığı: şirket evrakları, yatırım yeri ve plan dosyası toparlanır.

- Belge sonrası satın alma: fatura tarihleri ve kapsam disiplini korunur.

- Revize ihtimali: liste, kapasite veya takvim değişirse yönetilir.

- Kapanış: yatırım tamamlandığında dosya kapatılır ve kanıt seti korunur.

Sürecin teknik ayrıntısını bu sayfada boğmayalım; derin teknik akış için kreşlerde yatırım teşvik belgesi süreçleri sayfasına geçebilirsiniz.

7) Tamamlama vizesi ve kapanış: gözden kaçan büyük konu

Yatırım teşvik mantığında süreç, belge alındığında değil; kapanış doğru yürütüldüğünde tamamlanır. Bu adım ertelenirse ispat yükü büyür ve dosya ağırlaşır.

- Gerçekleşen harcamalar: Kanıtlarıyla dosyalı mı?

- Liste uyumu: Alınan kalemler belge mantığıyla örtüşüyor mu?

- Kapasite ve alan uyumu: Proje değiştiyse revize edildi mi?

- İstihdam ve bildirim disiplini: Personel tarafı yazılı kontrol altında mı?

Kontrol Edilecek Evraklar (Neden kritik?)

Bu evraklar yalnız ruhsat için değil, yatırım dosyasının ciddiyetini göstermek için de kritiktir. Pratik kural: teşvik dosyası, yatırım yeri + kapasite + harcama listesi + finansman dörtlüsünün kanıtıdır.

- İskân: (Neden kritik? Bina uygunluğu zayıfsa proje süresi ve maliyet baskısı artar.)

- İmar + tapu/kira: (Neden kritik? Yatırım yeri net olmazsa dosya zayıflar.)

- Yangın ve güvenlik notları: (Neden kritik? Sonradan zorunlu revizyonlar listeyi değiştirebilir.)

- Mimari proje ve fonksiyon kurgusu: (Neden kritik? Kapasite ve alan net değilse liste de yanlış kurulur.)

- Şirket evrakları: (Neden kritik? Yetki ve muhasebe omurgasını kurar.)

- Harcama planı: (Neden kritik? “Ne zaman, ne alıyorum, nasıl ödüyorum?” sorusunun yazılı cevabıdır.)

Kanıt varlıkları (dosyayı güçlendiren çıktılar)

- Kalem sözlüğü + satın alma takvimi (ürün adı, açıklama, tarih, bütçe)

- Fatura arşivi standardı (PDF + XML birlikte)

- Kayıt eşleştirme tablosu (fatura ↔ muhasebe kaydı)

- Proje kanıt paketi (kapasite, mimari plan, yerleşim mantığı)

- Kapanış checklist’i (tamamlama ve dosya tamlığı için)

Resmî çerçeveyi tek kaynaktan kontrol etmek isterseniz dış kaynak olarak

Sanayi ve Teknoloji Bakanlığı – Yatırım Teşvik Sistemleri

sayfasını kullanabilirsiniz.

Teşvik uygunluk analizi: mesele belge almak değil, dosyayı doğru yönetmek

Kreş açmak için devlet destekleri doğru sırayla yönetildiğinde bütçeyi rahatlatır. Ama zamanlama, liste ve muhasebe disiplini zayıfsa avantaj küçülür. Süreci yatırım planınıza entegre etmek isterseniz Okul Danışmanlığı yaklaşımını inceleyebilirsiniz.

Sıkça Sorulan Sorular

2026’da kreş açmak için devlet destekleri nakit hibe mi?

Çoğu senaryoda doğrudan nakit hibe beklemek gerçekçi değildir. Daha sık görülen yapı, yatırım maliyetini bazı başlıklarda hafifleten teşvik mantığıdır.

Teşvik belgesi almadan alım yaparsam ne olur?

Bu, en sık yapılan hatalardan biridir. Belge öncesi kritik harcamalar dosyanın gücünü azaltabilir. Sağlıklı sıra: kurgu → belge mantığı → satın alma.

KDV avantajı her alımı kapsar mı?

Hayır. Belge kapsamı ve ürün listesi belirleyicidir. Liste ne kadar temiz kurulursa avantajın etkisi o kadar net olur.

Büyükşehirde teşvik almak daha mı zor?

Bölge, yatırım yeri ve uygulama detayları farklılık gösterebilir. Esas mesele; kapasite, bütçe, takvim ve dosya disiplinini doğru kurmaktır.

Kiralık binada teşvik tarafı çalışabilir mi?

Yatırım yerinin kullanım hakkı ve lokasyon netliği güçlü olmalıdır. Kira/tapu yapısı dosyada zayıf bırakılmamalıdır.

SGK etkisi otomatik gelir mi?

Otomatik çalışan bir alan gibi düşünülmemelidir. Bölge, belge kapsamı ve bildirim disiplini önemlidir.

Belge alındıktan sonra yatırım planı değişirse ne olur?

Liste, kapasite veya takvim değişirse revize ihtiyacı doğabilir. Değişikliği saklamak yerine yönetmek daha güvenlidir.

Tamamlama vizesi neden önemli?

Süreç yalnız belge almakla tamamlanmış sayılmaz. Kapanış, yatırımın gerçekten nasıl gerçekleştiğini kanıtlayan aşamadır.